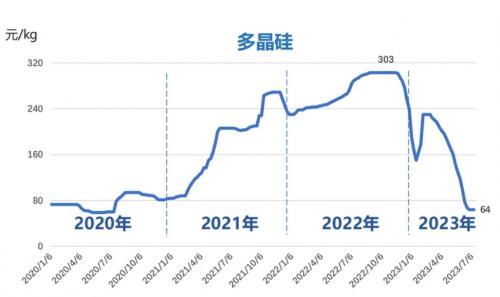

本周大尺寸硅片價格下跌,其中N型G10L單晶硅片(182*183.75mm /130μm/256mm)成交均價維持在1.03元/片;N型G12R單晶硅片(182*210mm/130μm)成交均價跌至1.16元/片,跌幅達4.13%;N型G12單晶硅片(210*210mm/150μm)成交均價跌至1.4元/片,跌幅達3.45%。

本周硅片價格下跌的主要原因是各家企業(yè)從小尺寸產(chǎn)能向大尺寸切換節(jié)奏加快,使得大尺寸硅片短期內(nèi)出現(xiàn)供過于求的現(xiàn)象,因而成交價格有所下滑。具體來看,目前G10L尺寸迭代升級是大趨勢,至于轉(zhuǎn)向G12R或G12方向仍有待市場驗證,以專業(yè)化企業(yè)為主加速大尺寸轉(zhuǎn)型,使得短期內(nèi)出現(xiàn)不同尺寸間出現(xiàn)供需錯配,這也是上周小尺寸漲價和這周大尺寸降價的主要原因。本周兩家一線企業(yè)開工率分別維持在45%和50%,一體化企業(yè)開工率維持在50%-60%之間,其余企業(yè)開工率提升至40%-90%之間。地方政府通過統(tǒng)計用電負荷等方式,力保當(dāng)?shù)刂еa(chǎn)業(yè)正常運轉(zhuǎn),使得目前硅片企業(yè)開工率有明顯反彈跡象。

本周M10系列電池漲價,組件整體持穩(wěn)。本周電池組件價格持穩(wěn)運行,M10單晶TOPCon電池片成交價漲至0.28元/W,漲幅達1.82%;182mmTOPCon雙面雙玻組件價格維持在0.68元/W。電池端,由于整體G10L系列供應(yīng)明顯緊張,使得該尺寸電池近期兩次漲價,其余尺寸電池片仍維持價格不變。據(jù)國家能源局統(tǒng)計,10月國內(nèi)新增裝機量20.42GW,環(huán)比下降2.2%。通過數(shù)據(jù)趨勢分析可知,12月進入凍土期施工速度放慢,國內(nèi)裝機需求增速有放緩趨勢。大趨勢而言,硅片價格基本不可能出現(xiàn)大幅下跌,但個別尺寸間因供需關(guān)系出現(xiàn)小幅波動仍有可能。

來源:中國有色金屬工業(yè)協(xié)會硅業(yè)分會

評論