今年以來,硅價持續(xù)走弱,在經歷了5月中下旬的短暫反彈之后,工業(yè)硅期貨再次加速下跌,8月8日向下跌破10000元/噸的關口,隨后主力合約在9200~10000元/噸之間窄幅震蕩,雖多次探漲,但始終無法完成向上反轉行情。從當前市場格局來看,硅市多空交織,硅價反轉尚需等待。

供給寬松態(tài)勢不改

7月四川地區(qū)正式進入豐水期,除個別廠家暫時觀望外,多數(shù)硅企陸續(xù)開爐。新疆個別硅企為緩解生產壓力,地區(qū)開工呈西南增加西北減產趨勢,整體以增產為主。進入8月,由于銷售不佳,四川地區(qū)部分硅企在完成前期訂單交付后選擇停產或減少開爐,且月末受高溫限電影響,樂山地區(qū)部分硅企被迫下調開爐,考慮到硅市行情不佳,后續(xù)重啟開爐的可能性較低。整體上,云南地區(qū)開工平穩(wěn),新疆地區(qū)部分中小型硅企7月末8月初有減停產,開爐小幅下降,月末個別工業(yè)園區(qū)因電力供應問題,周邊部分硅企受到影響,但影響幅度相對較小。此外,內蒙古、寧夏、廣西、湖南等地出現(xiàn)訂單交付后停產情況,亦有小部分硅企有短暫檢修,供給端雖有所收縮,但整體寬松格局不改。進入9月,新疆地區(qū)前期保溫爐子逐漸復產,四川個別前期保溫、停產企業(yè)也陸續(xù)復工,供給端減量較少。目前新疆、四川地區(qū)已有部分硅企開始調整生產配比,產出符合工業(yè)硅交割新規(guī)的通氧553#,供給端維持寬松態(tài)勢。

展望后市,隨著西南產區(qū)從豐水期逐漸轉向平枯水期,生產成本抬升,加之行情不佳,川滇地區(qū)預計10月末開始陸續(xù)減停產,并在11—12月減產范圍進一步擴大。西北地區(qū)前期保溫、檢修爐子則陸續(xù)復產,開工維持高位,預計產量整體下滑有限。

下游支撐有限

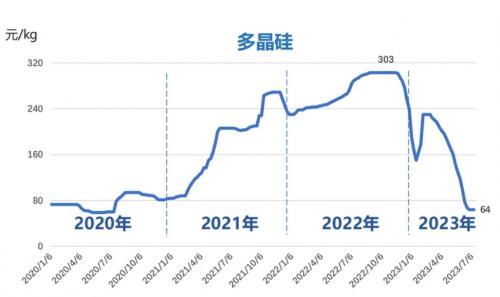

多晶硅作為工業(yè)硅需求最大、增速最快的一個板塊,因終端消費不足、行情虧損、庫存高企等因素,自5月開始逐步下調開工,檢修范圍不斷擴大,雖有新增產能投放帶來部分增量,但整體呈下降態(tài)勢。從當前市場成交來看,多晶硅大廠有大單成交,其余企業(yè)以小單成交為主,頭部企業(yè)挺價意愿較強,部分成交價小幅上調,整體較為平穩(wěn)。后期雖然海外光伏裝機需求穩(wěn)步推進,中東、印巴等地區(qū)持續(xù)拉動需求,國內需求亦將迎來季節(jié)性修復,多晶硅需求端穩(wěn)中向好,但整體來看,光伏板塊過剩格局年內難有較大扭轉,市場壓價出貨壓力仍存,產業(yè)鏈價格回升道阻且長。

從有機硅板塊來看,當前國內多數(shù)單體廠有檢修降負計劃,行業(yè)開工負荷及產量均有所下滑。短期來看,單體廠庫存壓力不大,且市場整體開工不算太高,廠家挺價決心強烈,有機硅價格上行驅動力尚存。中長期來看,隨著新增產能投放,供需錯配下,工業(yè)硅仍面臨下跌風險。

綜合來看,硅市寬供給、弱需求、高庫存格局并未出現(xiàn)實質性好轉,硅價向上突破實現(xiàn)反轉的壓力依舊較強。但考慮到川滇地區(qū)即將進入平枯水期,開工面臨回落,供給端維持減量趨勢,硅價下方空間亦有限,單邊操作建議觀望,可擇機賣出看跌期權獲得一定收益,后續(xù)關注川滇地區(qū)減產節(jié)奏及新倉單注冊情況。

風險因素:宏觀風險;硅企意外減停產;下游需求不及預期。

來源:期貨日報

評論